Scanno Economia

12 Ottobre 2024, 07:32

L’IMU e le abitazioni concesse in uso gratuito

Favorevoli ai contribuenti le tre sentenze della Corte di Giustizia Tributaria di secondo grado dell’Aquila

Roberto Nannarone

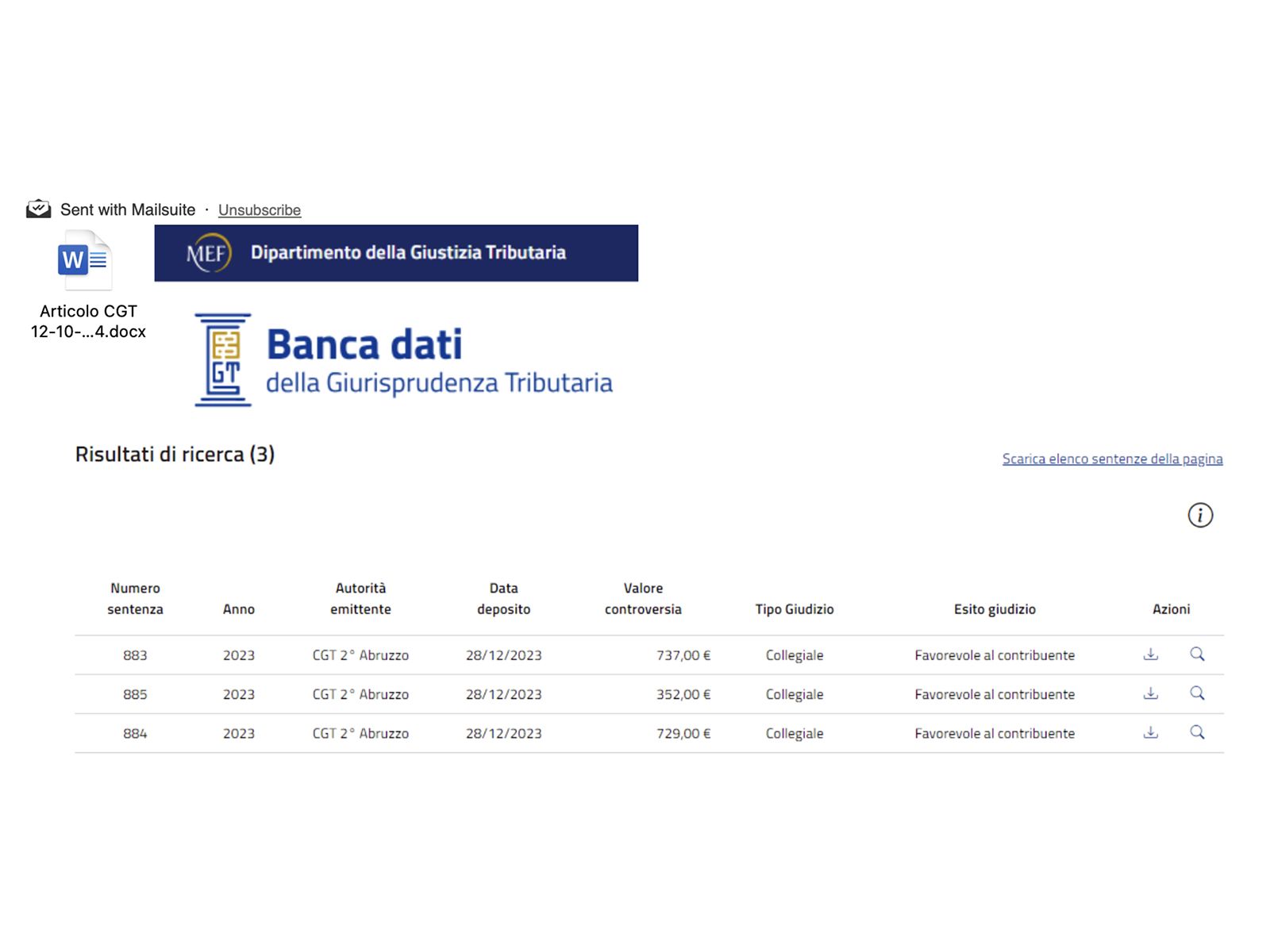

Sono definitive le tre sentenze di merito emesse dalla Corte di Giustizia Tributaria di secondo grado regionale dell’Aquila, consultabili nella Banca dati delle sentenze tributarie che hanno visto soccombere il Comune di Scanno, peraltro non costituitosi in giudizio.

Come ho avuto modo di chiarire nel mio intervento di ieri, la sentenza definitiva è quella che chiude il giudizio, in quanto con essa il giudice decide interamente nel merito. In parole povere, è l’atto conclusivo del processo con il quale il Collegio giudicante si pronuncia sulla fondatezza del ricorso proposto dai contribuenti, risolvendo la controversia di diritto sostanziale.

Torno volentieri sull’argomento che da alcuni anni ha attratto l’attenzione anche di numerosi concittadini sulla corretta interpretazione delle norme che hanno disciplinato l’applicazione dell’IMU prevista nel Regolamento IUC del Comune di Scanno, in vigore fino al 31 dicembre 2019, per gli immobili concessi in uso gratuito (senza registrazione del contratto) a parenti in linea retta (genitori/figli).

Ritengo utile sottolineare l’efficacia operativa delle sentenze nn. 883, 884 e 885 del 30 novembre 2023 depositate il 28 dicembre 2023, con le quali la Corte di Giustizia Tributaria ha definitivamente riconosciuta la legittimità delle agevolazioni previste dal Comune di Scanno, fin dal 2013, per le abitazioni concesse in uso gratuito ai parenti in linea retta, senza la registrazione del contratto di comodato, dichiarando illegittimi “gli avvisi di accertamento, con i quali l’Ufficio Tributi del Comune di Scanno intende recuperare la differenza delle Imposte IMU e Tasi per gli immobili dati in comodato gratuito, per i quali è stata applicata l’aliquota agevolata.”

La pubblicazione delle sentenze tributarie è uno strumento utile per i professionisti del fisco, per favorire la parità tra le parti in causa nel processo fiscale, soprattutto per implementare la trasparenza e consentire a tutte le parti di conoscere l’andamento della giurisprudenza di merito, alla quale gli Enti impositori dovrebbero adeguarsi senza essere sollecitati dagli stessi contribuenti in ulteriori e dispendiosi giudizi tributari con inevitabile soccombenza degli Enti e conseguente danno erariale.

La questione sottoposta all’esame della Corte di Giustizia Tributaria regionale riveste particolare interesse nell’ambito dell’assetto dei rapporti tra Comune e contribuenti, perché relativa, (come in altri numerosi casi anche se numerosi concittadini hanno preferito versare le ulteriori imposte!), all’avviso di accertamento emesso dal Comune di Scanno nel dicembre 2021 per il recupero dell’IMU riferita all’annualità 2016 in relazione alla concessione in uso gratuito delle abitazioni dai genitori ai propri figli “in forza della presentazione di una semplice autocertificazione senza l'onere del contratto di comodato "registrato". Il tutto ai sensi dell'articolo 13, comma 6, del D.L. 6 dicembre 2011 n. 201, che riveste una particolare rilevanza per le scelte operate dal Comune di Scanno, fin dal 2013, nell'istituire una specifica agevolazione per le abitazioni date in "uso gratuito", con la riduzione di tre punti sull'aliquota base dello 0,76%”.

L’autocertificazione, prodotta nei tre giudizi per sostenere la correttezza delle agevolazioni IMU per l’anno 2016, è quella presentata in Comune nel dicembre 2013, come previsto dal Regolamento comunale IUC, redatta sul modello messo a disposizione dallo stesso Ente, nel quale è chiaramente indicato “La dichiarazione ha efficacia anche per gli anni successivi qualora permangano i requisiti indicati, fino all’eventuale venir meno della condizione di comodato d’uso gratuito, caso nel quale verrà presentata apposita dichiarazione di variazione”.

Diventa, quindi, arbitraria e travalicante i semplici rapporti tributari, la posizione assunta dai piani alti del Comune di Scanno, che ritiene necessaria la produzione dell’autocertificazione ogni anno, sebbene sul sito internet del Comune è pubblicato un modello per la dichiarazione di variazione, nel caso del venir meno della concessione in uso gratuito dell’immobile!

I provvedimenti di diniego dell’autotutela, emessi dal Comune anche per le annualità 2017 e 2018, violerebbero in tal modo non soltanto le norme statali e quelle del regolamento comunale, ma dimostrerebbero la scarsa conoscenza della copiosa giurisprudenza della Corte di cassazione che ha ribadito più volte che la dichiarazione non va ripetuta ogni anno: fatta una prima volta avrà effetto anche per gli anni successivi, a meno che ovviamente non si verifichino ulteriori cambiamenti su dati o elementi già dichiarati, dai quali consegua un diverso ammontare dell’imposta dovuta

“Peraltro, il Consiglio Comunale – ha chiarito la Corte di Giustizia nelle tre sentenze - ha approvato nuovamente le aliquote I.M.U. nell’anno 2018 (deliberazioni n. 5 del 22 marzo 2018 e n. 10 del 24 aprile 2018), confermando l’aliquota ridotta dello 0,46% per le “Unità immobiliari ad uso abitativo e relative pertinenze, quest’ultime nella misura massima di una (C2, C6 o C7) per immobile, concesse in comodato gratuito dal proprietario ai propri parenti in linea retta di 1° grado (genitore-figlio, figlio-genitore) (Art. 17, comma 9, Regolamento IUC)”. L’attuale Amministrazione ha confermato le stesse aliquote per l’anno 2019, con deliberazione n. 3 del 1° aprile 2019”.

“Cosicché, gli avvisi di accertamento, con i quali l’Ufficio Tributi del Comune di Scanno intende recuperare la differenza delle Imposte IMU e Tasi per gli immobili dati in comodato gratuito, per i quali è stata applicata l’aliquota agevolata, sono da considerare illegittimi, sia perché non motivati in relazione ai presupposti di fatto ed alle ragioni giuridiche che li hanno determinati, sia perché sono emessi in violazione di una norma statale (art. 13, comma 6, DL 201/2011) e della norma regolamentare (art. 17, comma 9), a fronte di versamenti correttamente effettuati dai contribuenti applicando l’aliquota dello 0,460% per l’IMU e dello 0,170% per la TASI (quest’ultima ridotta al 90%, come previsto dalla legge statale per il comodante).”.

La ratio è che una sentenza tributaria di merito definitiva, peraltro della Corte di Giustizia Tributaria Regionale, non costituisce patrimonio esclusivo delle parti, ma, mirando ad evitare la formazione di giudicati contrastanti, conformemente al principio del ne bis in idem, corrisponde ad un preciso interesse pubblico, consistente nell’eliminazione dell’incertezza delle situazioni giuridiche.

In considerazione di ciò, se è vero che il giudice ha il dovere di consultare le banche dati interne, al fine di verificare “se altri ricorsi, che abbiano posto questioni identiche o tra le stesse parti, o, anche, tra parti diverse (ma conosciute o conoscibili alle parti litiganti), e aventi carattere di antecedente logico giuridico pregiudicante la questione oggetto d’esame, siano già stati esaminati e decisi”, non si comprende come un tale dovere non venga esercitato dall’Amministrazione comunale, che dopo un primo avviso di accertamento annullato nel merito, in via giurisdizionale, ne emani altri dello stesso tenore ovvero non riveda la sua posizione per altri casi analoghi per i quali risultano già emessi avvisi di accertamento.

La giurisprudenza ha ritenuto legittimo l’esercizio del potere di autotutela, anche nei confronti di atti già annullati in sede giurisdizionale, attraverso la modificazione dei presupposti di fatto e la rimozione di statuizioni di illegittimità, con la definitiva rimozione degli atti viziati, con efficacia retrodatata al momento della loro adozione.

Si tratta di un comportamento doveroso per l’Ente, che costituisce esercizio del potere di merito che, nell’ordinamento fiscale, è giustificato da ragioni di interesse pubblico.