Scanno Interventi

17 Febbraio 2026, 06:53

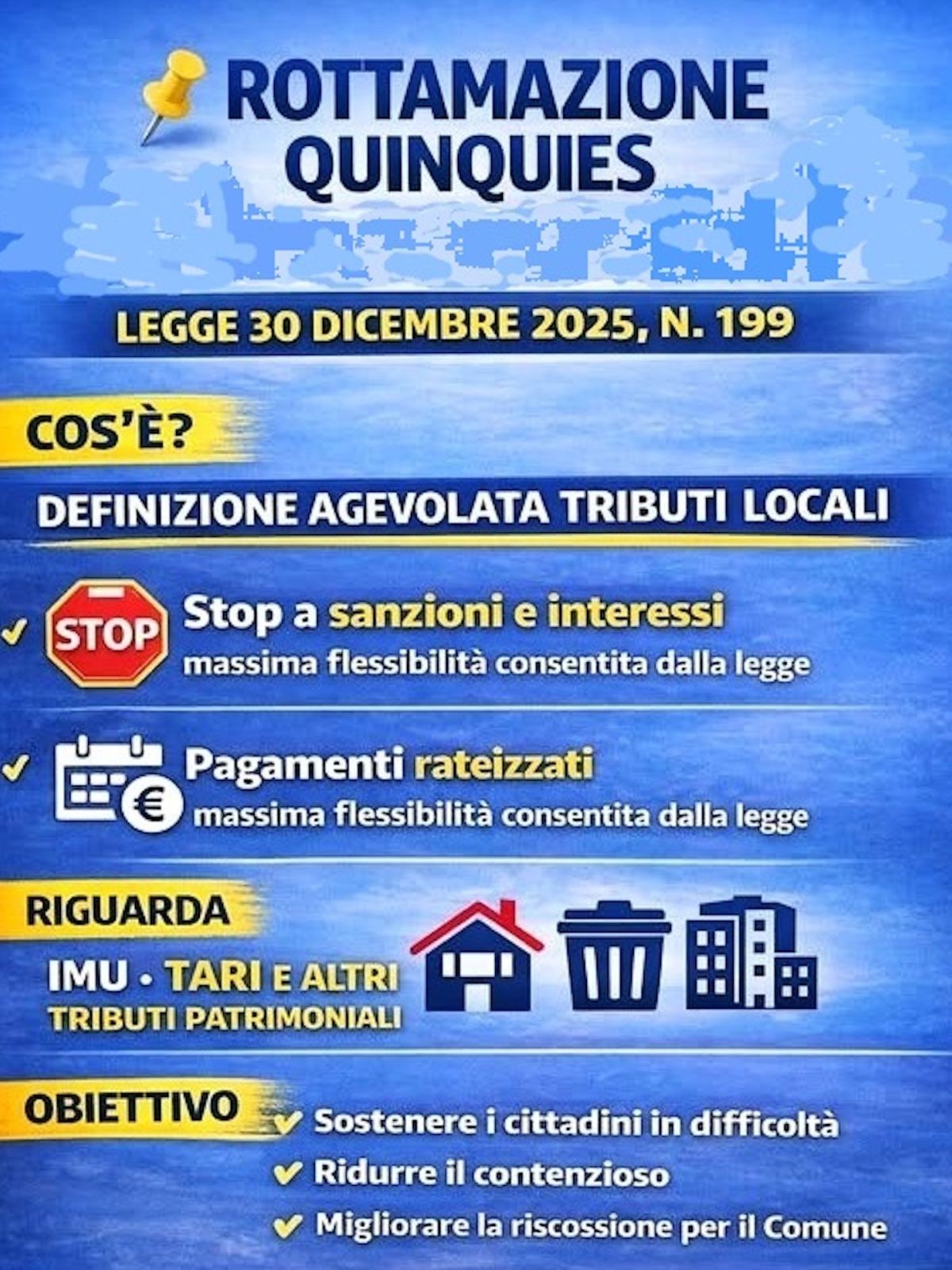

Legge di bilancio 2026: definizione agevolata per i tributi locali

Alcuni Comuni si apprestano ad approvare il regolamento

Roberto Nannarone

Nel corso della seduta dell’11 febbraio scorso, il Consiglio comunale dell’Aquila ha approvato la cosiddetta “rottamazione” delle cartelle relative ai tributi locali, approvando la modifica al Regolamento comunale che introduce la definizione agevolata delle entrate tributarie e patrimoniali non riscosse. Come indicato nel comunicato pubblicato sul sito internet del Comune, “la misura consente ai contribuenti con debiti relativi a tributi ed entrate comunali per il periodo 2009–2025 di mettersi in regola pagando solo l’imposta o il canone dovuto, senza sanzioni e senza interessi. Restano dovute esclusivamente le spese di notifica e di eventuale riscossione”.

«È un provvedimento importante – hanno dichiarato il sindaco Pierluigi Biondi e il vicesindaco Raffaele Daniele – che offre a tanti cittadini la possibilità di regolarizzare la propria posizione con il Comune in condizioni più favorevoli. Allo stesso tempo, consente all’Ente di ampliare la platea dei contribuenti e aumentare il gettito. Se i risultati saranno quelli attesi, potremo lavorare per ridurre il carico tributario a beneficio di tutta la comunità».

Con la deliberazione n. 27 del 12 febbraio scorso, la Giunta Comunale di Pratola Peligna ha approvato l’”Atto di indirizzo agli uffici comunali per la predisposizione di una proposta di delibera da sottoporre al consiglio comunale sulla adesione alla definizione agevolata dei tributi locali ai sensi della legge di bilancio 2026 (legge n. 199/2025)”.

“Abbiamo scelto di dare ai nostri concittadini l’opportunità di aderire ad una definizione agevolata. La legislazione nazionale concede agli Enti la facoltà di aderire e noi abbiamo aderito senza esitazione per venire incontro ai nostri concittadini che si trovano nelle condizioni di non poter far fronte al pagamento dei tributi locali” - ha sottolineato il Sindaco Antonella Di Nino al termine della seduta della Giunta - “perché riteniamo, innanzitutto, eticamente corretto per un’Amministrazione tenere conto delle esigenze della fascia di popolazione attualmente in difficoltà.”.

La legge di bilancio 2026 consente agli Enti locali di introdurre sui tributi e sulle entrate patrimoniali di propria spettanza forme di definizione agevolata per i contribuenti che contemplano l’esclusione o la riduzione degli interessi o anche delle sanzioni. Ciò al fine di favorire lo smaltimento dei crediti pregressi di difficile riscossione.

Ciascun Ente locale può stabilire forme di definizione agevolata anche per i casi in cui siano già in corso procedure di accertamento o controversie attribuite alla Corte di Giustizia tributaria in cui è parte il medesimo Comune.

Nel caso in cui la legge statale preveda forme di definizione agevolata, gli enti territoriali possono introdurre analoghe forme di definizione agevolata per assicurare ai contribuenti il medesimo trattamento tributario.

Le disposizioni sulla facoltà – da parte dei Comuni – di promuovere definizioni agevolate per il pagamento di tributi sono contenute specificatamente nei commi 102–110 dell’articolo 1 della Legge di bilancio del 30 dicembre 2025, n. 199.

Tale disciplina mira a rafforzare l’autonomia fiscale degli Enti locali ed offrire strumenti più flessibili per gestire crediti di difficile esigibilità, promuovendo l’adempimento spontaneo da parte dei contribuenti, nel pieno rispetto dei principi costituzionali e dell’equilibrio di bilancio. La legge di Bilancio sancisce che «le leggi e i regolamenti delle regioni e degli enti locali sulla definizione agevolata sono adottati tenuto conto della situazione economica e finanziaria degli enti stessi e della capacità di incrementare la riscossione delle proprie entrate».

A dare le indicazioni sulla “rottamazione” dei tributi locali è l'IFEL, l'Istituto per la finanza e l'economia locale dell'Anci, che ha fornito le prime istruzioni e un fac-simile di regolamento per l'adesione, precisando che non si tratta di un'estensione automatica della sanatoria statale, perché i Comuni devono approvare i regolamenti per ridurre o escludere sanzioni e interessi (escluso il capitale) sulle imposte e sui tributi locali e la modulistica per consentire ai contribuenti di aderire alla definizione agevolata.

Come indicato nella bozza del Regolamento dell’IFEL, i debiti risultanti da ingiunzioni di pagamento e da accertamenti esecutivi relativi al periodo dal 1° gennaio 2000 al 31 dicembre 2023 possono essere estinti versando le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso delle spese per le procedure esecutive e cautelari e di notificazione degli atti.

È un provvedimento rilevante che offre a tanti cittadini la possibilità di regolarizzare la propria posizione con il Comune, in condizioni più favorevoli. Allo stesso tempo, consente all’Ente di ampliare la platea dei contribuenti e aumentare il gettito. Risultati positivi nella definizione dei debiti tributari, potrebbe consentire la riduzione del carico tributario a beneficio di tutta la comunità, soprattutto a favore di coloro che versano regolarmente i tributi locali.

L’introduzione di questo strumento va ricondotta all’opportunità offerta da un nuovo strumento di gestione delle entrate locali, idoneo a stimolare la riscossione dei crediti di difficile esigibilità, in coerenza con vincoli di bilancio, purché circoscritto a periodi temporali ben definiti, con l’obiettivo ultimo di agevolare il pagamento da parte degli utenti in difficoltà economica ed alleggerire il carico amministrativo, concentrando l’attività degli uffici sulla gestione corrente e sui controlli sostanziali.

Anche il Ministro dell’Economia, Giancarlo Giorgetti, in recenti interventi, ha invitato i sindaci affinché utilizzino la definizione agevolata per smaltire l’accumulo di crediti che, soprattutto a livello comunale, si trascina da anni. «I Comuni hanno l'autonomia per decidere se fare o non fare, se applicare o non applicare. Io penso che lo spirito della rottamazione vale anche per le realtà comunali e quindi L’auspicio è anche per andare rapidamente allo smaltimento di quell’immenso magazzino di crediti accertati che sono lì da decenni e continua a implementare. La soluzione in via transattiva con i contribuenti potrebbe aprire una stagione nuova”.

Pur ribadendo l’autonomia dei Comuni, il titolare del Mef sottolinea come “lo spirito della rottamazione” possa valere anche a livello locale, soprattutto per liberare i bilanci da un magazzino di crediti accertati ma difficilmente esigibili. L’idea è che una soluzione transattiva con i contribuenti consenta di trasformare crediti fermi in incassi effettivi, aprendo “una stagione nuova” nei rapporti fiscali.

Nei loro bilanci, i Comuni potrebbero inserire in concreto le entrate derivanti dal recupero crediti, azzerando i cosiddetti “residui attivi”, che nella maggior parte dei casi esistono solo sulla carta, con il rischio di non riuscire a esigerne una parte considerevole.

Il recupero dei “crediti accertati” potrebbe avere anche una soluzione positiva nella redazione del bilancio di previsione del Comune, perché porterebbe alla riduzione consistente della spesa obbligatoria necessaria per costituire il cd. “Fondo crediti di dubbia esigibilità- FCDE” che, nel Comune di Scanno, al 31 dicembre 2025, è indicato in euro 363.256,26.